V poslední době slýchám mezi kolegy makléři a odborné veřejnosti velké a často emotivní debaty o tom, jak se bude vyvíjet realitní trh. Prudké snížení poptávky ze strany kupujících zažívá na vlastní kůži většina makléřů – jedni v tom vidí krátkodobý jev, který brzy pomine, ti druzí začátek větší a dlouhodobější krize. Oba tábory jsou přesvědčeni o své pravdě. Jaká jsou ale fakta a co se dá vyčíst z dat o realitním trhu v souvislostech?

Faktory, které mají vliv na současnou situaci na trhu

Stoupá počet nabídek na trhu

Všichni cítíme, že nám zvětšují portfolia. Jen na webu sreality.cz došlo k nárůstu počtu nabídek nemovitostí v ČR za poslední dva měsíce o 20 %. To znamená, že na straně prodávajících se začíná vytvářet převis – o nemovitosti není na trhu takový zájem jako dříve – rozhodně ne za stávající ceny.

Ceny nemovitostí jsou nadhodnocené

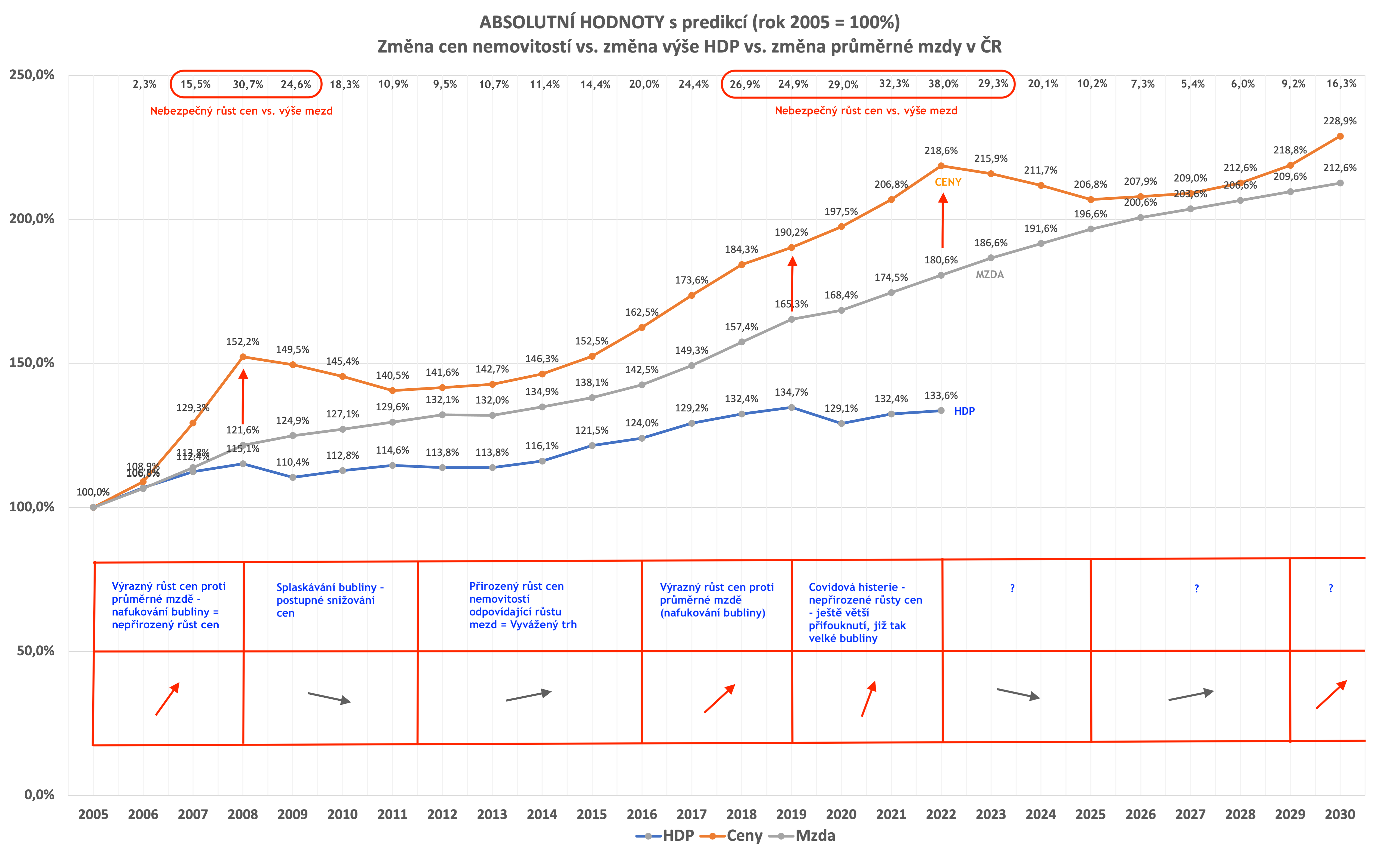

ČNB na svém zasedání 16. června 2022 uvedla, že ceny bytů jsou pro domácnosti s mediánovými příjmy nadhodnocené už o 40 %. V minulé zprávě o finanční stabilitě před půl rokem přitom reflektovala nadhodnocení o 15 procentních bodů nižší. Také graf na straně osm dokládá, že se na českém trhu v posledních letech nafoukla realitní bublina.

Hypoteční sazby stoupají do astronomických výšin

V červnu 2022 byl hypoindex 5,71 %. Aktuálně lidé dostávají nabídky se sazbou 6 a více procent. Jak aktuálně ČNB avizovala, bude se podle posledních zpráv sazba ještě zvyšovat na dalším zasedání bankovní rady nejspíše o 1,25 % k celkové úrovni 7 %. To způsobí, že ceny hypoték se budou na podzim 2022 pohybovat nad úrovní více než 7 %.

Hypotéky se díky bezpečnostním zásahům ČNB stávají méně dostupné

Tyto zásahy ovlivňují čím dál větší skupinu lidí, kteří uvažují o koupi nemovitostí. Došlo ke zpřísnění požadavků na DTI, DSTI apod. a na hypotéku dosáhne stále méně lidí i díky zvýšeným hodnotám měsíčních splátek. Běžná pracující rodina si ze svých příjmů v Praze již nemůže dovolit pořídit vlastní bydlení, protože nesplňuje dané parametry.

Ceny energií skokově rostou

Ekonomickou situaci rodin ohrožuje také energetická krize a rostoucí ceny energií. Energie v následujícím roce zatíží rodinné rozpočty mnohem více než doposud. Může docházet až k násobnému zvýšení nákladů na energie.

Válka na Ukrajině přinesla do Evropy velkou nejistotu

Negativní náladu a obavy z budoucnosti vzbuzuje rovněž válka na Ukrajině.

Mnoho investorů koupilo nemovitosti už za covidu

Nejistota způsobená předchozí krizí, tedy pandemií COVID-19, vyvolala velkou vlnu nákupů investičních nemovitostí, kdy se lidé i přes vysoké ceny nemovitostí rozhodli uložit své peníze do realit. Nahrávaly jim relativně příznivé hypoteční sazby.

Refinancování hypoték v budoucnu donutí majitele k prodeji

Je více než pravděpodobné, že v následujícím období se na trh dostanou další nemovitosti majitelů, kteří po refinancování svých hypoték zjistí, že si takovou nemovitost již dále nemohou dovolit, což bude ještě umocněno vyšší cenou energií, kterou budou muset nevyhnutelně hradit. Konkrétní příklad tohoto druhu ze své praxe uvádím pod číslem 1 na konci článku v sekci Modelové příklady.

Ceny nemovitostí budou klesat

Všechny tyto fundamenty jsou negativní a v součtu mají jasný negativní dopad na chování kupujících, stejně jako měla podobný dopad ekonomická krize v roce 2008. Jedná se bohužel o smrtící koktejl, kdy se sešlo tolik negativních věcí najednou, že to lidé jen stěží mohou přejít. Lidé prostě cítí, že přichází doba nejistoty, doba „utahování opasků“.

Zájemců o koupi nemovitostí již nyní výrazně ubylo, a poptávka je díky tomu výrazně slabší, než byla v roce 2021 a letech předchozích. Navíc ekonomické ukazatele ukazují, že jsme se po mnoha letech růstu přehoupli přes vrchol ekonomického cyklu. Po mnoha letech se opět mění i realitní trh a po deseti letech, kdy na trhu měli navrch prodávající, nastupuje trh kupujících. Lze tedy předpokládat, že ceny nemovitostí budou v blízké době klesat. Prodávající tomu nebudou chtít zřejmě věřit a bude jim chvíli trvat, než novou situaci na trhu začnou akceptovat. Vím, že tomuto negativnímu vývoji se budou zdráhat uvěřit i někteří makléři. Jenže změna na trhu dříve nebo později přinese změnu chování všech subjektů – kupujících, prodávajících i makléřů, stejně jako tomu bylo po roce 2008. Pro makléře to znamená více začít pracovat s prodávajícími, jejich očekáváním a cenou. A možná více spolupracovat mezi sebou.

Proč se poptávka po realitách nyní snižuje

V roce 2021 byla poptávka tvořena třemi základními skupinami zájemců:

Dá se tedy říci, že poptávka oproti předchozím létům je sotva na 20 % původních hodnot, a to se na trhu nyní velmi projevuje. I v nemovitostech platí odvěké pravidlo o rovnováze trhu nabídky a poptávky. Všichni víme, že tam, kde není poptávka, je i nižší cena a propad poptávky o 80% nelze přehlížet, je zásadní.

Historie se opakuje a můžeme se z ní poučit

Do roku 2008: výrazný růst cen nemovitostí

Dá se říct, že z historického hlediska bylo období let 1993 až 2008 trhem růstovým. Trhu vládli prodávající, kteří určovali ceny a mohli stanovovat podmínky. Jak je patrné z grafu na straně osm – ceny nemovitostí proti průměrné mzdě rostly a realitní bublina se nafukovala. Výchozím rokem pro tento graf je rok 2005, pro jednoduchost je v tomto roce průměrná cena nemovitosti a průměrná mzda na 100 %, do roku 2008 vzrostla průměrná mzda o 21,6 %, ale cena nemovitosti o 52,2 % (oproti roku 2005). Dostupnost nemovitostí se tedy během několika let prudce snížila. Meziročně tedy ceny nemovitostí vzrostly o 30 % víc, než vzrostly mzdy. Jednalo se o extrémně rychlý nárůst cen nemovitostí.

Rok 2008: rok obratu

V roce 2008 odstartovala v USA celosvětová ekonomická krize, která záhy dospěla i k nám. Došlo k výraznému omezení poptávky na realitním trhu, lidé začali šetřit a přišly i obavy z budoucnosti, stejně jako se začali díky uvedeným fundamentům obávat nyní. Ceny nemovitostí začaly klesat a trhu začali vládnout kupující.

2008 – 2011: splaskávání bubliny, postupné snižování cen

Postupné snižování cen nemovitostí trvalo až do roku 2012, kdy ceny a poptávka opět začaly stoupat a navrch opět začali mít prodávající.

2012 – 2016: přirozený růst cen nemovitostí

V těchto letech ceny nemovitostí sice rostly, ale zároveň rostly i mzdy, přičemž tento růst šel téměř ruku v ruce. Jinými slovy růst cen byl jen o málo vyšší než růst mezd (rozdíl v růstu byl maximálně kolem 10 %), takže cenová dostupnost nemovitostí zůstávala v průměru podobná a akceptovatelná. Trh byl vyrovnaný.

2016 – 2019: opětovné nafukování realitní bubliny

Začíná docházet k výraznému růstu cen nemovitostí proti průměrné mzdě. Nůžky mezi cenami nemovitostí a průměrnou mzdou se čím dál více rozevírají. Pokud se podíváte na graf na straně osm, vidíte, že v roce 2019 byl rozdíl mezi růstem mzdy a růstem cen nemovitostí již 25 % a tento růst začal atakovat hodnoty z krize minulé. Dostupnost nemovitostí se tedy pro průměrnou domácnost opět snížila.

2019 – 2021: očekáváná krize nepřišla, ceny nemovitostí dále rostly

COVID-19 zamíchal kartami. Očekávalo se, že přijde krize a dojde ke korekci trhu, místo toho pandemie COVID-19 vychýlila trh s nemovitostmi kvůli nepřirozené poptávce, kdy lidé uvrhnutí do velké nejistoty a obávající se o své úspory chtěli své peníze investovat do realit. Nahrávaly jim i velmi nízké sazby hypoték. Ceny tažené poptávkou tedy oproti všem očekáváním i nadále rostly. Průměrné mzdy ale rozhodně nerostly tak rychle jako ceny realit, nůžky se tedy ještě více rozevřely a dostupnost bydlení ještě více nebezpečně klesla. Již tak nafouklé ceny se ještě více a nepřirozeně přifoukly.

Rok 2022: znovu přichází obrat

Jak je patrné z grafu, rozdíl mezi průměrnou mzdou a průměrnou cenou nemovitostí je aktuálně asi 38 %, což je nejvíce od roku 2005. Na začátku roku 2022 dochází opět k obratu – hypotéky zdražují, skokově rostou ceny energií, meziroční míra inflace v květnu činila 16 %, což je nejvyšší míra inflace za 30 let, domácnosti ztrácejí kupní sílu a začínají spíše šetřit, než investovat. Začínají se připravovat na „horší časy“.

Další vývoj

Obecně se dá říci, že platí přímá souvislost mezi růstem cen nemovitostí a růstem příjmů lidí, kteří tyto nemovitosti kupují. Pokud dlouhodobě rostou ceny nemovitostí výrazně rychleji, než příjmy lidí a výkon ekonomiky, začne se nafukovat realitní bublina. Čím dál tím více lidí se stane nekoupěschopnými, protože jejich příjmy nedostačují na výši kupních cen nemovitostí. Ceny nemovitostí totiž již dlouho rostly více než jejich příjmy, nyní to bylo více než deset let v řadě.

Aktuálně jsou všechny fundamenty, které mají vliv na realitní trh, negativní. Není tedy možné se domnívat, že ceny nemovitostí dále porostou. Vše nasvědčuje tomu, že vývoj bude podobný jako v roce 2008, kdy ceny nemovitostí v následujících letech klesly v průměru zhruba o 12 %. Domnívám se, že ceny nemovitostí tedy v horizontu následujících třech let klesnou. Otázkou je o kolik. Pokles bude s největší pravděpodobností minimálně stejný jako po roce 2008, nebo dokonce ještě větší, protože i bublina je nafouklá více než v roce 2008, a to v závislosti na vývoji mnoha faktorů, které mají nyní na trh vliv. V potaz musíme vzít, zda krize, která je nyní na obzoru, nebude ještě hlubší než ta v roce 2008, a zda predikce poklesu na úrovni po roce 2008 nebude teď spíše optimistickou variantou, protože realitní bublina byla v posledních letech více a nepřirozeně nafouklá než před minulou krizí.

Záležet bude samozřejmě také na lokalitě – očekávám, že ve větších městech bude propad cen menší, ale v menších městech a obcích nebo odlehlejších regionech ceny klesnou výrazněji. Vliv na cenu bude mít také kvalita a stáří nemovitosti. Očekávám, že k pozvolnému růstu se vrátíme v roce 2025.

Pro realitní makléře tato situace znamená změnu dosavadních postupů. Bude třeba se co nejrychleji přizpůsobit nové situaci na trhu, klást větší důraz na práci s prodávajícími a s opatrností stanovovat reálné prodejní ceny. Otevírají se také cesty pro vzájemnou spolupráci mezi makléři.

O Jiřím Šimonovi:

Jiří Šimon je již více než 20 let profesionální realitní makléř, propagátor spolupráce mezi makléři a zakladatel systému RMIX MLS, který podporuje práci a sdílení mezi realitními makléři. Systém provozuje ve spolupráci s realitním serverem Realitymix www.rmixmls.cz.

Je zakladatelem franšízové platformy pro samostatné realitní makléře RE | Partners www.repartners.cz. Také moderuje realitní pořad Realitní Barování, kde spolu u skleničky v baru s Mirem Babkou společně zpovídají majitele a ředitele významných realitních kanceláří a dalších subjektů na realitním trhu (podívat se můžete na YouTube kanál Realitního týdne). Jako lektor proškolil téměř 700 realitních makléřů a více než 60 manažerů realitních kanceláří. Deset let byl také spolumajitelem a držitelem americké master franšízy, mezinárodní sítě realitních kanceláří v České republice.

Modelové příklady

1) Refinancování hypotéky přinese velké zvýšení splátek, které si někteří lidé nebudou moci dovolit

Reálný příběh mého klienta, který v roce 2021 koupil pozemek na stavbu rodinného domu za 4 miliony korun a vzal si celkovou hypotéku i na stavbu domu ve výši 10 milionů korun. Jeho splátka při úroku 2 % je 37 000 korun za měsíc. Splátka po refinancování příští rok s úrokovou sazbou 6 % bude ale už 60 000 korun měsíčně, tedy o 23 000 více. Až se k tomu přičte zdražení energií o další tisíce, můžou se jeho měsíční náklady blížit k 70 000 korun měsíčně, což je zhruba o 30 000 korun více než doposud. Bude to pro něj únosné a zvládnutelné?

Modelové příklady

2) Drobným investorům nepokryje vybrané nájemné splátku hypotéky

Ve své praxi jsem 40 % nemovitostí v roce 2021 prodal lidem, kteří si pořídili svou první investiční nemovitost. Například klientka, která si ušetřila 2 miliony korun, k tomu si vzala 4 miliony korun úvěr a koupila v Praze byt 2+kk, který následně pronajala za cenu asi 15 000 korun. Splátka hypotéky byla totožná. Takže jí vybrané nájemné pokrylo hypotéku a ona byla spokojená. Splátka hypotéky u takového úvěru s 2% úrokem byla necelých 15 000 korun měsíčně. Splátka stejného úvěru s úrokovou sazbou 6 % je však již 24 000 korun měsíčně. Takže tato majitelka bude muset po refinancování každý měsíc vzít ze svého rodinného rozpočtu částku 9 000 korun, aby úvěr spolu s nájemným uhradila. Toto bude pro většinu lidí velmi nepříjemná situace, pro některé v kombinaci s vysokými cenami energií (a inflací) možná dokonce neudržitelná. A samozřejmě tato situace určitě nebude generovat zájemce o koupi nemovitosti z této kategorie drobných investorů, kteří si na investiční byt musí půjčit.

Jiří Šimon

Tel.: (+420) 602 30 40 70